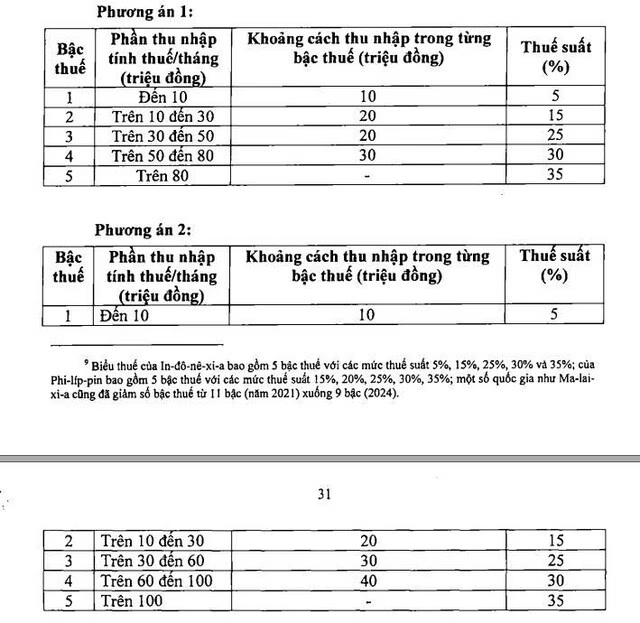

Bộ Tài chính đang hoàn thiện dự thảo Luật Thuế thu nhập cá nhân (thay thế) với nhiều điểm sửa đổi, bổ sung. Dự kiến trong 5 năm tới, cơ quan sẽ hoàn thiện cơ sở dữ liệu về thu nhập và người nộp thuế; điều chỉnh chính sách thuế thu nhập cá nhân. Thông tin liên quan đến chuyển nhượng bất động sản và chứng khoán sẽ được cơ quan rà soát, điều chỉnh phù hợp với thực tế.