Nội dung chính

Giới thiệu

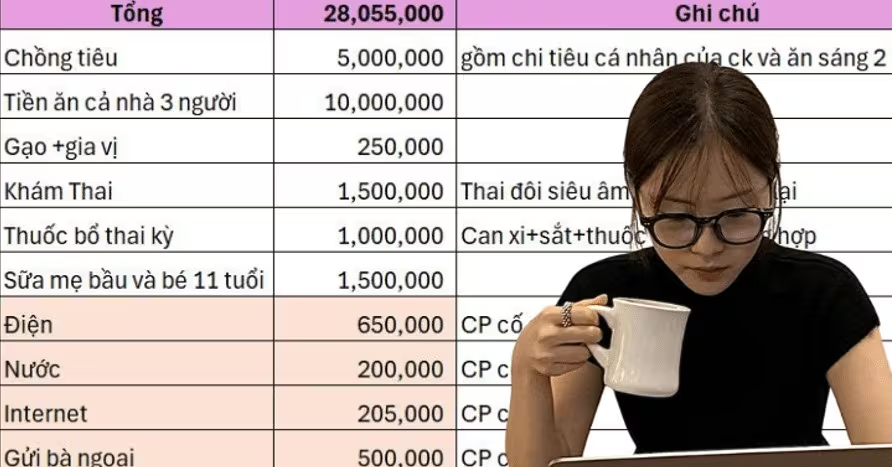

Thu nhập giảm 56% khiến nhiều gia đình lo lắng về khả năng chi trả. Câu chuyện của một cặp vợ chồng đang chuẩn bị chào đón cặp song sinh cho thấy, dù chồng vẫn nhận 26 triệu/tháng, chi tiêu đã lên tới hơn 28 triệu, khiến ngân sách “âm” khoảng 2 triệu mỗi tháng.

Thực trạng chi tiêu hiện tại

Trước khi nghỉ việc, tổng thu nhập của hai vợ chồng đạt 60 triệu đồng, đủ để trả các khoản chi thường ngày, còn lại còn có tiền tiết kiệm và đầu tư. Tuy nhiên, sau khi cô vợ nghỉ để dưỡng thai, thu nhập giảm còn lại chỉ 26 triệu, trong khi các khoản chi cố định (tiền ăn, điện nước, học phí, chi phí y tế thai kỳ…) vẫn ở mức trên 28 triệu.

Làm sao cân bằng ngân sách?

1. Rà soát chi phí cá nhân và thay đổi thói quen ăn uống

Những phản hồi trong cộng đồng cho thấy, giảm bớt bữa sáng ngoài quán, chuyển sang tự nấu tại nhà có thể tiết kiệm từ 1‑2 triệu mỗi tháng. Đặt ngân sách cố định cho bữa sáng (khoảng 1 triệu) và tuân thủ sẽ giảm đáng kể chi tiêu “âm”.

2. Hạn chế chi tiêu “tiêu vặt” của chồng

Chồng hiện chi khoảng 5 triệu cho các khoản không cần thiết. Giảm xuống còn 1 triệu sẽ tạo ra khoản dự phòng 4 triệu, đủ để cân bằng ngân sách và vẫn còn 8 triệu cho các nhu cầu thiết yếu của ba người.

3. Xem xét lại các chi phí phụ trợ

Ví dụ, việc đưa con đi học bằng xe riêng có thể thay thế bằng xe buýt công cộng hoặc sắp xếp lịch đưa đón chung với gia đình khác, giúp giảm chi phí vận chuyển 500 nghìn‑1 triệu mỗi tháng.

Tại sao nên sống dưới mức thu nhập?

Việc duy trì chi tiêu thấp hơn thu nhập không chỉ giúp bạn có đệm tài chính cho những biến cố bất ngờ, mà còn ngăn chặn “cạm bẫy tăng lương – tăng chi”. Khi mỗi đồng lương tăng lên thực sự là tiền tiết kiệm, bạn sẽ dần xây dựng thói quen chi tiêu có kế hoạch, tạo nền tảng vững chắc để đầu tư và phát triển tương lai.

1. Tạo lớp đệm tài chính

Khoản chênh lệch 2‑3 triệu mỗi tháng có thể tích lũy thành quỹ dự phòng 30‑40 triệu trong vòng một năm, đủ để chi trả các chi phí y tế, sinh đẻ hoặc khẩn cấp.

2. Tránh vòng xoáy “lương tăng – chi tiêu tăng”

Khi thu nhập tăng, nếu không có kế hoạch tiết kiệm, mức chi tiêu sẽ tự động bứt tốc. Áp dụng nguyên tắc 50/30/20 (50 % nhu cầu cơ bản, 30 % mong muốn, 20 % tiết kiệm) giúp bạn duy trì tỷ lệ chi tiêu ổn định bất kể mức lương.

3. Đầu tư cho tương lai

Tiền dư đều đặn cho phép bạn mua quỹ tương hỗ, mở tài khoản tiết kiệm lãi suất cao, hoặc học các kỹ năng mới như lập trình, quản trị tài chính cá nhân – những yếu tố sẽ tăng khả năng tạo thu nhập phụ trong dài hạn.

Theo Người Đưa Tin

{kind=link}